新动态

一米,改变千里

七月“闹”剧,精彩迭出。

剧情介绍

“近日,根据深圳南山区人民法院裁定,同意原告腾讯查封、冻结被告贵阳老干妈旗下两家公司价值1624.06万元的银行存款或查封、扣押其等值的其他财产,原因是老干妈欠腾讯上述价值的广告款。”

“直到昨天下午,贵阳警方通报初步查明,系犯罪嫌疑人曹某(男,36 岁)、刘某利(女,40 岁)、郑某君(女,37 岁)伪造老干妈公司印章,冒充该公司市场经营部经理,与腾讯公司签订合作协议。”

这个“闹”剧孰是孰非,自有法律的公断;但是其中有一个细节,需要引起我们的重视:公章!

公章是对外代表公司担保以及开展业务的重要载体。掌握公章的一般是法定代表人,或其授权的人。

两家超级公司,签订一个上千万的合同,双方公司经手法务部、财务部、市场部等等,在合作过程中,为什么没有一个人发现造假呢?究竟是因为一枚假章不慎栽的跟头呢,还是内部人员有所涉及呢?

一时不慎,吃一堑长一智,改进流程或者行事方面的疏漏就可以;但如果有内部人员的参与,这就是严重的风控审计问题了,甚至涉及到职务舞弊问题。

关于职务舞弊,经典案例很多。老牌上市公司,如安然、施乐、世界通信、环球电讯等一系列重大企业,舞弊案形式各不相同; 2018年12月,阿里大文娱集团原总裁杨伟东因涉重大经济案而被警方调查;2019年1月,大疆公司对外承认公司内部出现重大舞弊情形……

所以href="https://none.h5.xeknow.com/st/1sYhTNWyM">有效的识别、防范职务舞弊行为,已经成为一个公司组织能够在激烈的市场竞争中持续发展的要素。

一

“职务舞弊”和“管理舞弊”

对于公司层面来说,我们说的舞弊通常是指“职务舞弊”和“管理舞弊”。

职务舞弊是指公司的非管理层凭借靠近生产一线,容易接近资产的“优势”,利用职务之便或管理上的缺陷,非法获取公司资产或其他个人利益的行为。通常是靠伪造单据、越权处理、与他人共谋或串谋等方式进行。

职务舞弊的特征包括:

1、舞弊的范围在本组织,并与所掌握的职务职权有关

2、行为上比较隐蔽和巧妙,一般难于发现

3、舞弊行为会通过借保护商业秘密作为阻止查询的挡箭牌

4、组织各管理层、各业务部门、各环节都有发生舞弊的可能

5、绝大多数舞弊行为表现为谋取物质利益,且每次的数额并不巨大,然而日积月累,为数惊人

另外,关于职务舞弊,我们经常会提到一个专业术语“主观过错和客观行为”。究竟是什么意思呢?点击此处查看答案

管理舞弊是公司组织为了其自身的利益而采取的欺诈和违法活动。主要通过发布带有误导性或严重歪曲事实的财务报告来欺骗投资者、债权人、政府及社会公众等外部利益团体。

管理层舞弊有三个典型的特征:

1、 管理层的舞弊常不受内部控制结构约束

2、 舞弊经常以财务报告为手段,制造公司健康和繁荣的假象

3、 如果涉及资产的非法侵吞,舞弊往往被复杂业务交易的糊涂账所掩盖,而且经常牵涉相关联的第三方

另外,管理层舞弊往往是集体行为,经常可以逃过检查,比职员舞弊更为隐蔽,而且造成的危害也会更大。

二

职务舞弊的防范

美国反欺诈财务报告委员会提出了著名的反舞弊四层次机制理论,四道防线分别是:高层的管理理念;业务经营过程的内部控制;内部审计;外部独立审计。

第一层防线是高层的管理理念,即“管理层哲学和企业文化的建设”。企业舞弊性财务报告的产生环境,很大程度上取决于公司的管理思想,具体表现形式为公司书面及非书面的管理规章等。

企业文化和管理层哲学在反舞弊中的作用包括以下4点:

1、建立员工的诚信思维,强化对企业的认同感和归属感

2、为员工起到积极的示范作用

3、缓解员工压力,降低舞弊动机

4、强化舞弊结果处理,提高舞弊代价

第二层“业务经营过程的内部控制”。为确定和宣传正确的管理思想,上层管理人员必须能够辨别和判断各种导致企业舞弊的因素,并设立内部控制制度,以合理防止和及早发现企业舞弊。

内部控制系统包括五个密切联系的组成要素:控制环境、风险评价、控制活动、信息与沟通以及监控。

点击此处查看答案

该如何做好内部控制呢?

1、适当授权:目的在于保证交易在管理层授权范围内进行。包括一般授权和特别授权,一般授权普遍适用于交易或活动,特别授权针对特定的或重大的交易或活动,如重大资本支出和股票发行等。特别授权也可用于超过一般授权限制的常规交易;

2、职责分离:将交易授权、交易记录以及资产保管等职责分开,以防范同一员工在履行多项职责时可能发生的舞弊或错误;

3、实物控制:对资产和记录采取适当的安全保护措施,对访问计算机程序和数据文件设置授权,以及定期盘点并将盘点记录与会计记录相核对;

4、独立检查:对内部控制的某一方面或者某些方面进行专项监督检查,以及提交相应的检查报告、提出有针对性的改进措施等。

第三层防线”内部审计”和第四层防线“外部独立审计”又是如何发挥反舞弊作用的呢?点击此处,查看答案

三

舞弊调查技术

调查最重要的就是收集证据。证据的类型主要包括:

1、直接证据。指给予事实论据和亲身经历事件的证人给出的证据,或者呈现事实的物品,比如一份原始文档

2、间接证据。指调查人员可以从中推断出事实的一系列的情况

3、口头证据。指被调查人员或者证人所说的话,可以是直接的或者间接的

4、文字证据。包括书籍、录音,和出现在纸上的符号或字母等

获取证据时,应尽量保持证据的完整性、原始性和连贯性,使证据更加真实可信。要特别注意以下细节:

1、 变更问题。因为消除,毁损和增删容易引起盘问,为使这些原始记录清晰易懂,不要随意变更

2、 缺页问题。如果有可能,调查人员应该用编号页码的笔记本,不要撕下页码,避免被控告掩盖或者毁坏相关信息

3、 空白页或者空间。在笔记本里面不留空白页或空间是个好习惯

4、 避免改写

访谈是舞弊调查工作中最重要的一个环节,通过与被审单位不同岗位、不同层次人员的访谈,在短时间内迅速了解被审计对象的总体概貌,为下一步工作指明方向和重点。

访谈的关键是获取有效信息,为达到这个目标,在访谈过程中,为大家提供一些建议:

1. 采取非对抗和非胁迫式。访谈者应尽量采取价值中立的态度,站在被访谈者的立场上,关注他的利弊,理解他的顾虑焦虑,并进行适当的共情,让被访谈者以一种轻松、无戒备的心情配合访谈

2. 为了更高效地沟通和收集信息,可以设计三种问卷:开放式、封闭式和引导式。这三种问卷究竟如何设计,又适用于什么情景呢?点击此处,查看答案

3. 采用规范性答案技术,用来激发获得期望的答复或者对某一具体问题的看法。对比下面的沟通方式

1

以下两种沟通方式中,更有效的是:

点击空白处查看答案

A

2

哪种方式更能激发被调查者而获得期望的答案呢?

点击空白处查看答案

A

以上便是我们今天为大家分享的内容。欢迎大家在留言区发表评论~

课程推荐

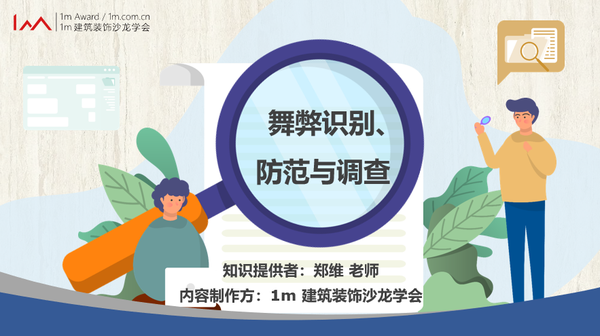

如果您想要对公司舞弊有更系统、深入的了解,并快速提升应对技能,建议您观看 郑维 老师的 “舞弊识别、防范与调查”课程。

通过课程的学习,您可以收获:

1. 明确舞弊的定义,了解基本特征,深入学习公司层面的职务舞弊和管理舞弊的内容

2. 理解四种常见的舞弊动机理论:冰山理论,三角理论,GONE理论以及风险因子理论,并能结合案例进行分析说明

3. 重点掌握反舞弊四道防线:高层的管理理念,业务经营过程的内部控制,内部审计,外部独立审计

4. 了解舞弊调查的常见技术,并能够在实际工作中灵活运用

郑维老师简介:

复旦大学专业会计硕士,拥有上市公司董秘资格证书及中国证券行业从业资格和中国基金行业从业资格。十年的会计和审计实战经历,大型建设项目总承包管理经验加基金管理的实战经验。曾担任外资设计工程公司全国审计部负责人,某特级资质建设集团安徽区总负责人。现任某基金管理公司副总经理,从事私募股权投资管理工作。

在国内非营组织的政策环境下,

学会作为公益组织以社会型企业身份做非营之事。

在创始人陈平先生的努力下,

由最初的两家公司支持,

到越来越多的社会力量加入到公益的队伍中来。

学会倡导公司及个人有钱出钱、有力出力,

让行业更健康,社会更公益,

您也会是最大的受益者!